Minstepensjonist? Slik blir din nye pensjon

Nye pensjonsregler får konsekvenser for dem som har de laveste pensjonsytelsene fra folketrygden. Mange minstepensjonister vil komme bedre ut – men ikke alle. Sjekk hva som gjelder for deg.

I den nye ordningen er det ganske få som får det aller minste pensjonsnivået, fordi all inntekt gir ekstra opptjening, sier Andreas Moen, advokat og pensjonsekspert i fagforeningen NITO. Folketrygden sikrer at alle med full trygdetid i Norge er garantert et minste pensjonsnivå selv om man ikke har vært i arbeidslivet.

Som en del av pensjonsreformen i 2011 endret man minstepensjonen. I den gamle ordningen kunne du jobbe i mange år og likevel bli minstepensjonist.

– Vi får stadig flere eldre med dårlig råd. Det er en konsekvens av at pensjonsnivåene er blitt lavere for hvert årskull, og at det ikke lenger gis ektefelletillegg og gjenlevendetillegg i alderspensjon. Men det skyldes også at det er mulig å ta ut alderspensjon ved 62. Mange som har gjort det, ender opp med lav alderspensjon.

Økende levealder bidrar også til at mange minstepensjonister har lite å rutte med. Levealdersjustering ble innført med pensjonsreformen i 2011. Det innebærer at pensjonsnivåene for hvert nye årskull reduseres i takt med at levealderen i Norge øker.

– Dermed er minstepensjonen i ferd med å bli uakseptabelt lav for nye mottakere, sier Moen.

I pensjonsforliket i fjor ble et flertall på Stortinget enige om en rekke forslag og justeringer etter pensjonsreformen. Blant annet skal minstenivåene for hvert nye årskull ikke lenger justeres ned på grunn av levealdersjustering.

– Heretter vil man for hvert årskull regulere opp de minste pensjonsnivåene med lønnsveksten i samfunnet. Dette vil gi en veldig mye bedre utvikling av de minste pensjonsnivåene for nye minstepensjonister fremover, enn vi har hatt til nå i årene etter 2011.

De som får utbetalt minstepensjon i dag, får denne regulert som et gjennomsnitt av lønns- og prisvekst.

– Dagens minstepensjonister er blitt hengende litt etter den generelle lønns- og velstandsutviklingen, men ikke mer enn alderspensjonister ellers.

Minstepensjonsfellen

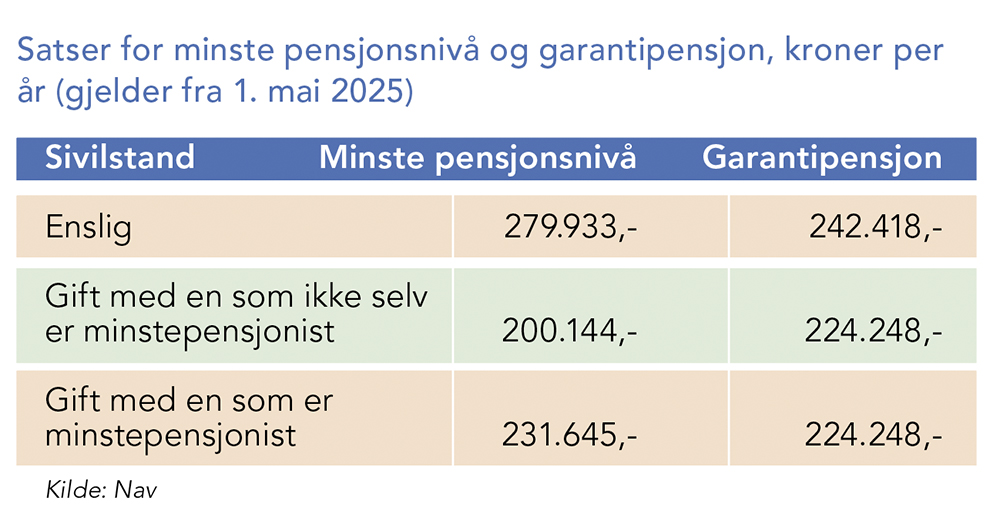

I september 2025 var det 122.100 alderspensjonister som hadde minstepensjon, ca. 11 prosent av alle alderspensjonistene, viser tall fra Nav. Hvor mye minstepensjonen utgjør, avhenger av hvilket år du er født, sivilstand og av botid i Norge. For enslige født i 1953 eller tidligere, med minst 40 års botid i Norge mellom 16 og 67 år, utgjør satsen for tiden 279.933 kroner.

I tillegg hadde 117.600 garantipensjon. 6000 av disse var også definert som minstepensjonister.

– Det betyr at resterende 111.600 hadde en høyere alderspensjon enn minstenivået. Årsaken er at garantipensjonen bare blir delvis redusert mot inntektspensjon, som du tjener opp gjennom å ha vært i jobb eller å ha hatt annen pensjonsopptjening, sier Ole Christian Lien, pensjonsekspert i Nav.

De fleste av dagens minstepensjonister har pensjonen beregnet etter gammel ordning, men denne er i ferd med å fases ut. Fra og med 1963-kullet er alle helt over på en ny ordning med såkalt «garantipensjon».

Satsene for minste pensjonsnivå er høyere enn for garantipensjon for enslige. For gifte vil dette variere.

– Årsaken er at satsen for minste pensjonsnivå avhenger av om ektefellen også er minstepensjonist. Satsen for garantipensjon er uansett den samme for gifte. For en som er gift med en som ikke selv er minstepensjonist, er derfor satsen for garantipensjon høyere enn minste pensjonsnivå, sier Lien.

En annen viktig forskjell er at minste pensjonsnivå blir avkortet krone for krone mot grunnpensjon og tilleggspensjon.

– Det innebærer i praksis at mange ikke får nytte av pensjonsopptjeningen de har tjent gjennom å ha vært i jobb, ha mottatt pensjonsgivende trygdeytelser eller har hatt omsorg for barn under seks år. Dette blir ofte omtalt som «minstepensjonistfellen». Det betyr at personer som har jobbet mye deltid, har hatt en litt redusert yrkeskarriere, eller har hatt temmelig lav inntekt, ofte ikke får noe igjen for å ha vært i jobb, sier Lien.

Garantipensjon blir derimot avkortet mot bare 80 prosent av inntektspensjon.

– I praksis betyr det at alle som har vært noe i jobb eller hatt annen pensjonsopptjening, alltid vil få nytte av det, ved at samlet alderspensjon da vil bli høyere enn satsen for garantipensjon.

– Må jobbe lenge

Det er ikke gitt at den nye garantipensjonen er bedre enn den gamle minstepensjonen, sier Erik Orskaug, spesialrådgiver i fagforeningen Unio.

– For veldig mange vil den antagelig bli bedre, men det krever at du har en god del pensjonsopptjening. I utgangspunktet er den nye garantipensjonen rundt 37.000 kroner lavere enn den gamle minstepensjonen.

Samtidig vil man med nye regler ha mulighet til å få annen type opptjening som gir rettigheter på toppen av garantipensjonen.

I ny folketrygd gir nemlig all arbeidsinntekt, mottak av uføretrygd, AAP, dagpenger, sykepenger samt førstegangstjeneste og omsorgsarbeid opptjening av inntektspensjon. Det bidrar til at samlet folketrygd blir høyere enn nivået på uavkortet garantipensjon.

For å sammenlikne den gamle minstepensjonen med den nye garantipensjonen, har Orskaug sett på hvordan disse ytelsene er regulert de siste årene. Den gamle minstepensjonen (minste pensjonsnivå) for enslige målt i antall G, gikk – på grunn av levealdersjusteringen – ned fra 2 G i 2010 til 1,94 G 1. mai 2016.

Etter dette har Stortinget vedtatt flere økninger til minstepensjonistene, sist med en ekstraøkning på 6000 kroner i mai 2025.

– Dette har kommet på toppen av reguleringene i forbindelse med trygdeoppgjørene. Etter 2019 har dette gitt en betydelig økning i minste pensjonsnivå ut over et nivå på 2 G.

Fra 1. mai 2025 ligger minste pensjonsnivå på 2,15 G, og målt som gjennomsnitt for 2025 blir nivået 2,14 G. Garantipensjonen har derimot ikke hatt noen ekstraordinære økninger ut over den vanlige reguleringen.

– Dette har ført til en økende avstand i nivå mellom minste pensjonsnivå og garantipensjon, sier Orskaug.

Etter trygdeoppgjøret i 2025 ligger garantipensjonen nå på 1,86 G. Avstanden til minste pensjonsnivå er på 0,29 G – 37.746 kroner.

Han har også sett på hvor lenge en person født i 1963 må jobbe for å få mer enn 37.746 kroner ved 67 år (forskjellen mellom minste pensjonsnivå og nivå på garantipensjon):

Svaret er over 25 år med en gjennomsnittlig fulltidsinntekt på 5 G.

– Årsaken til at det tar så lang tid, er avkortningen av garantipensjonen med 80 prosent av opptjent inntektspensjon i folketrygden. Personer født i 1963 eller senere, må med andre ord jobbe mange år før folketrygden blir bedre enn den gamle minstepensjonen.

På et eller annet tidspunkt kommer du til et skjæringspunkt hvor summen av garantipensjon og dine egne opptjente rettigheter blir bedre enn gammel minstepensjon.

– Har du aldri vært yrkesaktiv, vil du få dårligere minstepensjon, fordi du bare får garantipensjon – med mindre du har krav på pensjonsopptjening på grunn av omsorg for barn eller militærtjeneste. Men de aller fleste som har jobbet en god del deltid, vil nok komme bedre ut.

Nye minstepensjonister må være klar over at de sannsynligvis må jobbe lenger enn de hadde tenkt, sier Orskaug.

– Jobber du ikke noe i det hele tatt, vil du som minstepensjonist i fremtiden ha en lavere minsteytelse enn det som var vanlig før.

– Får mer igjen

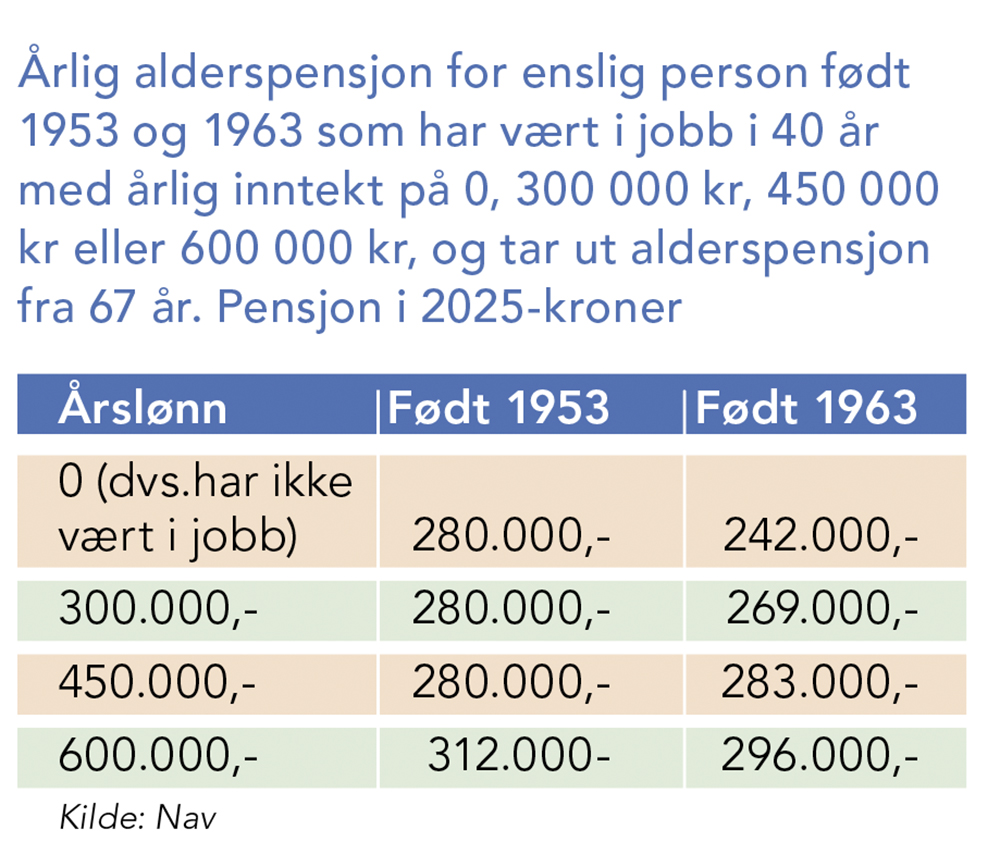

Ole Christian Lien i Nav har laget et regneeksempel der han har tatt for seg to enslige personer født i 1953 og 1963, som dermed er omfattet av henholdsvis gamle og nye opptjeningsregler for alderspensjon.

Det er lagt til grunn at personen enten aldri har vært i jobb, eller har vært i jobb i 40 år med en årsinntekt på enten 300.000 kroner, 450.000 kroner eller 600.000 kroner.

– Personen født i 1953, får samme alderspensjon enten årsinntekten har vært 0, 300.000 kroner eller 450.000 kroner. Personen får altså ingenting igjen pensjonsmessig for å ha vært i jobb, sier han.

Dette gjelder riktignok bare alderspensjon fra folketrygden. I tillegg kommer tjenestepensjon fra arbeidsgiver som øker med lønnsnivået. Ved et lønnsnivå på 600.000 kroner, vil derimot den samme personen få noe høyere alderspensjon.

For personen født i 1963, er det en tydelig sammenheng mellom årsinntekten og størrelsen på pensjonen.

Hvis personen aldri har vært i jobb, blir alderspensjonen 242.000 kroner i året (satsen for garantipensjon).

– På alle inntektsnivåer større enn null, blir alderspensjonen høyere enn satsen for garantipensjon. Etter min mening gir dette derfor et mer rettferdig og bedre system enn de gamle reglene, sier Ole Christian Lien.

På de fleste inntektsnivåene (unntatt 450.000 kroner) blir alderspensjonen i disse eksemplene likevel lavere enn for personen født i 1953.

– Det skyldes levealdersjustering, at personen født 1963 er ti år yngre, og derfor må jobbe lenger og vente med uttak av alderspensjon for å få like god pensjon som 1953-kullet.

Levealdersjusteringen tilsier i praksis at 1963-kullet må jobbe rundt ett til halvannet år lenger enn 1953-kullet. Det ville gitt pensjonsnivåer som er mer på nivå med 1953- kullet i dette eksempelet. Hvis det i stedet ble lagt til grunn sivilstand som gift, og at personen var gift med en som ikke selv var minstepensjonist, ville 1963-kullet kommet vesentlig bedre ut sammenliknet med 1953-kullet.

Tar andre valg

– Det nye systemet fungerer slik at for hver 100-lapp du tjener, mister du 80 kroner av garantipensjonen, men du får beholde 20. Du har altså et visst incentiv for å jobbe og øke pensjonsopptjeningen, sier Birger Myhr, daglig leder i Pensjonseksperten.

– Men mange tror feilaktig at verdien av pensjonsopptjeningen er 18,1 prosent, noe som kan få direkte konsekvenser for hvilke valg framtidige pensjonister gjør, sier han, og forklarer:

En person som aldri har hatt pensjonsgivende inntekter eller pensjonsopptjening på annet grunnlag, får bare garantipensjon. Lønnsinntekter er på sin side pensjonsgivende og innebærer at man sparer opp en inntektspensjon tilsvarende 18,1 prosent av lønn.

– Denne opptjeningen av inntektspensjon innebærer imidlertid også at garantipensjonen reduseres med 80 prosent av opptjeningen. Opptjeningen er altså bare 3,62 prosent helt fram til garantipensjonen er null. Det er først fra dette punktet at videre pensjonsopptjening er på 18,1 prosent.

Reglene kan dermed føre til at man tar andre valg enn man ellers ville ha gjort, blant annet når det gjelder uttak av pensjon, sier Myhr.

– La oss si at du har hatt lav inntekt og små stillingsandeler i mange år, slik at du har dårlig pensjonsopptjening. Du planlegger å jobbe frem til 67 år. Plan A bør være å ta ut pensjonen fra tidspunktet du slutter å jobbe, men mange starter likevel pensjonsuttaket allerede ved fylte 62 år. De tror det er lurt, men det er sjelden det.

For dem som mottar garantipensjon, oppstår det en spesiell situasjon som gjør at mange likevel velger å ta ut pensjon tidlig: Jo mer pensjonsopptjening du har, desto mindre blir garantipensjonen.

– Det betyr at hvis du har jobbet helt til 67 år, har du kanskje ingen garantipensjon i det hele tatt. Men starter du uttaket fra 62 år, kan du ta ut pensjon som du ellers ikke vil ha krav på ved fylte 67 år. Dette forklarer hvorfor noen personer med lav pensjonsopptjening kommer ut bedre med tidlig uttak av pensjon enn hvis de venter, sier han, og legger til:

– Når politikerne ønsker å forbedre pensjonsøkonomien til personer med lav pensjonsopptjening, skjer det gjerne ved å øke satsen for minste pensjonsnivå. En utilsiktet konsekvens blir da at stadig flere havner i den nye minstepensjonsfellen og får redusert motivasjon for å fortsette å jobbe.

Reglene vil også føre til at en større andel av befolkningen vil befinne seg i det inntektssjiktet som nå kalles for minste pensjonsnivå, påpeker Myhr.

– Hvor mye opptjening en person trenger for å unngå å bli minstepensjonist, avhenger både av fødselsår, sivilstand og lønnsnivå, sier han, og illustrerer med et regnestykke: Han har tatt utgangspunkt i en person født i 1963, som er første årskull hvor hele opptjeningen skjer basert på nye opptjeningsregler:

- Gifte/samboende må ha en inntekt på ca. 5 G (nå 650.800 kroner) i 38 år.

- Enslige med en inntekt på ca. 4 G (nå 520.640 kroner) må jobbe i 50 år.

- Enslige med en inntekt over ca. 7,1 G (924.136 kroner) må jobbe 28 år.